Criterio Kelly en Apuestas de F1: La Ciencia del Sizing

Introducción

El criterio Kelly representa la ciencia del sizing aplicada a las apuestas. Desarrollado por John Larry Kelly Jr. en los laboratorios Bell en 1956, este método matemático determina qué fracción del bankroll apostar para maximizar el crecimiento a largo plazo. En F1, donde las cuotas varían ampliamente y las oportunidades de valor aparecen de forma irregular, dominar el Kelly puede marcar la diferencia entre crecimiento sostenido y estancamiento.

La idea central es elegante: apuesta más cuando tienes más ventaja, menos cuando la ventaja es marginal, y nada cuando no hay valor. Esta proporcionalidad parece obvia, pero cuantificarla con precisión matemática es lo que distingue al criterio Kelly de la intuición aproximada.

A lo largo de este artículo vamos a explicar la fórmula Kelly paso a paso, analizar por qué aplicarla íntegramente es peligroso, presentar el Kelly fraccionado como solución práctica y mostrar ejemplos concretos de su aplicación en apuestas de F1. La ciencia del sizing te espera.

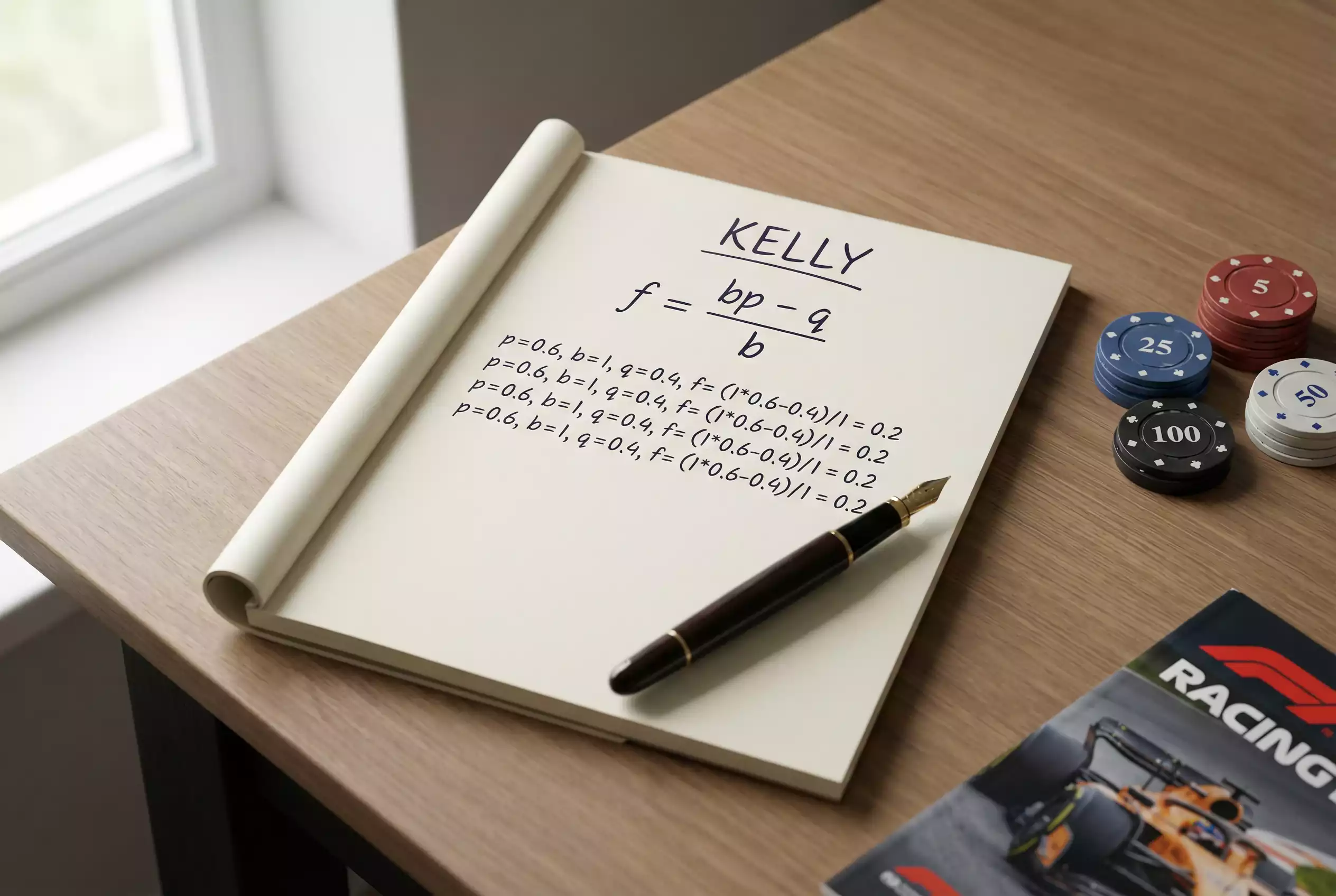

La Fórmula Kelly Explicada

La fórmula Kelly calcula el porcentaje óptimo del bankroll a apostar en función de tu ventaja estimada y las cuotas ofrecidas. Su expresión matemática es: f = (bp – q) / b, donde f es la fracción a apostar, b es las cuotas decimales menos uno, p es tu probabilidad estimada de ganar y q es la probabilidad de perder (1 – p).

Desglosemos con un ejemplo. Supongamos que una casa de apuestas ofrece cuota 3.00 a Leclerc para ganar una carrera. Tú estimas que su probabilidad real de victoria es del 40 %. Entonces: b = 3.00 – 1 = 2; p = 0.40; q = 0.60. Aplicando la fórmula: f = (2 × 0.40 – 0.60) / 2 = (0.80 – 0.60) / 2 = 0.10. El Kelly recomienda apostar el 10 % del bankroll.

La fórmula tiene propiedades interesantes. Si tu probabilidad estimada coincide exactamente con la probabilidad implícita de la cuota, el resultado es cero: no apuestes, no hay valor. Si tu estimación indica menor probabilidad que la cuota, el resultado es negativo: definitivamente no apuestes. Solo cuando tu estimación supera la probabilidad implícita de la cuota, el Kelly da valores positivos.

El criterio asume que puedes estimar probabilidades con precisión razonable. Esta es la parte difícil. En F1, estimar que Verstappen tiene un 45 % de probabilidad de ganar versus un 50 % cambia significativamente la recomendación de Kelly. La calidad de tu sizing depende directamente de la calidad de tus estimaciones de probabilidad.

Otra asunción es que las apuestas son independientes y que puedes apostar exactamente la fracción calculada. En la práctica, las casas de apuestas limitan stakes y las probabilidades de carreras consecutivas no son completamente independientes —el mismo piloto tiende a rendir similar—. Estas desviaciones de las condiciones ideales requieren ajustes al Kelly puro.

Por Qué el Kelly Completo es Peligroso

El Kelly completo —apostar exactamente lo que la fórmula indica— maximiza el crecimiento esperado a largo plazo, pero tiene un problema grave: la volatilidad. Las rachas negativas, que matemáticamente son inevitables, pueden devastar un bankroll antes de que el largo plazo llegue.

Investigaciones de la escuela de negocios Wharton demuestran que aplicar el criterio Kelly completo conduce con alta probabilidad a la ruina total del bankroll. El problema no es la fórmula en sí, sino que las estimaciones de probabilidad siempre tienen error, y el Kelly amplifica esos errores. Si sobreestimas tu ventaja sistemáticamente, apostarás demasiado y las pérdidas se acumularán.

En F1, la varianza inherente hace el Kelly completo especialmente arriesgado. Un piloto puede tener clara ventaja de rendimiento pero sufrir un fallo mecánico, un incidente en la primera curva o una mala estrategia. Estas fuentes de varianza no reducen tu ventaja analítica a largo plazo, pero sí generan pérdidas a corto plazo que el Kelly completo no amortigua.

El drawdown —la pérdida máxima desde un pico de bankroll— puede ser extremo con Kelly completo. Simulaciones muestran que drawdowns del 50-70 % son probables incluso con ventaja real. Psicológicamente, soportar esas caídas sin abandonar la estrategia es casi imposible para la mayoría de apostadores.

Kelly Fraccionado: La Solución Práctica

El Kelly fraccionado resuelve el problema de volatilidad apostando solo una fracción de lo que indica el Kelly completo. Las versiones más comunes son el medio Kelly (50 % del recomendado) y el cuarto de Kelly (25 %). Esta reducción sacrifica algo de crecimiento esperado a cambio de reducir dramáticamente el riesgo de ruina.

Según datos de BettorEdge, los apostadores profesionales que alcanzan ROIs estables del 4 al 10 % suelen emplear alguna forma de Kelly fraccionado combinada con gestión disciplinada del bankroll. La clave no es maximizar el crecimiento teórico sino encontrar un equilibrio sostenible entre rentabilidad y supervivencia.

El medio Kelly reduce la volatilidad aproximadamente a la mitad mientras mantiene alrededor del 75 % del crecimiento esperado del Kelly completo. Para la mayoría de apostadores de F1, este compromiso es óptimo: suficiente agresividad para generar beneficios significativos, suficiente conservadurismo para sobrevivir las rachas malas.

El cuarto de Kelly es aún más conservador, apropiado para apostadores con menor tolerancia al riesgo o con bankrolls que no pueden permitirse pérdidas significativas. El crecimiento será más lento, pero la probabilidad de mantener el bankroll intacto aumenta considerablemente.

Una ventaja adicional del Kelly fraccionado es que amortigua los errores de estimación. Si sobrestimas tu ventaja en un 20 %, el Kelly completo te haría apostar un 20 % más de lo apropiado. Con medio Kelly, esa sobreapostación se reduce a la mitad. El margen de error incorporado en el fraccionamiento funciona como seguro contra tus propias imprecisiones.

Ejemplo de Aplicación en F1

Veamos un ejemplo completo aplicando el Kelly fraccionado a una apuesta de F1. Es el Gran Premio de Bahréin, primera carrera de la temporada 2026. Verstappen cotiza a 2.50 para ganar. Tras analizar los test de pretemporada, rendimiento histórico y noticias del paddock, estimas que su probabilidad real de victoria es del 45 %.

Aplicamos la fórmula: b = 2.50 – 1 = 1.50; p = 0.45; q = 0.55. Kelly completo = (1.50 × 0.45 – 0.55) / 1.50 = (0.675 – 0.55) / 1.50 = 0.0833. El Kelly completo recomienda apostar el 8.33 % del bankroll.

Aplicando medio Kelly: 8.33 % × 0.5 = 4.17 %. Si tu bankroll es de 1.000 euros, apostarías 41.70 euros a Verstappen a cuota 2.50. Si ganas, obtienes 104.25 euros (incluyendo stake); si pierdes, solo has arriesgado el 4.17 % del bankroll, una pérdida manejable.

Ahora considera otra apuesta en la misma carrera: Norris a cuota 6.00, y estimas su probabilidad de victoria en 12 %. Kelly completo: b = 5; f = (5 × 0.12 – 0.88) / 5 = (0.60 – 0.88) / 5 = -0.056. El resultado negativo indica que no hay valor; no deberías apostar a Norris a esa cuota según tu estimación.

Este proceso —calcular Kelly para cada oportunidad, aplicar la fracción elegida, evitar apuestas sin valor— sistematiza el sizing. Eliminas las decisiones emocionales sobre cuánto apostar y te concentras en lo que realmente importa: estimar probabilidades correctamente. La ciencia del sizing transforma las apuestas de intuición a proceso.

Un consejo práctico: crea una hoja de cálculo donde introduzcas la cuota ofrecida y tu probabilidad estimada. La fórmula calculará automáticamente el Kelly y tu fracción elegida. Con el tiempo, este ejercicio también mejorará tu calibración de probabilidades al comparar estimaciones previas con resultados reales.

Creado por la redacción de «F1 Apuestas».